オンラインワンストップ申請

確定申告せずにオンラインで税金控除を受けられる「オンラインワンストップ申請」対象自治体の返礼品を絞り込みます。

※外部サービスを利用して申請を行えます。

(サービス提供元:自治体マイページ、ふるまど)

税金控除の手続き方法を解説

ふるさと納税を行うと、自己負担額の2,000円を除いた金額について、税金控除を受けることができます。(控除には上限額があります)

この税金控除を受けるためには、所定のお手続きを行っていただく必要があります。

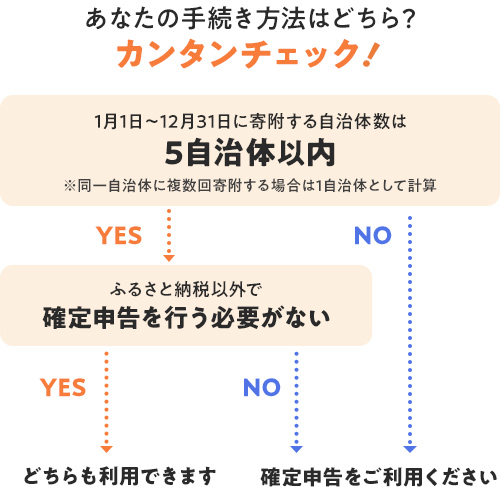

手続き方法は2つあります

ふるさと納税による税金控除を受けるには「ワンストップ特例制度」または「確定申告」のいずれかの手続きをご自身で行う必要があります。

ワンストップ特例制度とは

確定申告は必要なし!手続きかんたん!

ワンストップ特例制度とは、確定申告せずにふるさと納税の税金控除が受けられる便利な制度です。この制度を利用できるのは、次の条件を両方満たす方です。

① 寄附先の自治体数が年間で5自治体以内

② ふるさと納税以外に確定申告が不要(給与所得者など)

上記条件を満たす方は、寄附した各自治体へ期限までに必要書類(申請書など)を送付するだけで、簡単に税金控除手続きが完了します。

「オンラインワンストップ申請サービス」を導入している自治体の場合、マイナンバーカードとスマートフォンがあれば、オンラインでの手続きも可能です。

1.ワンストップ特例制度の概要

| 対象者 |

|

|---|---|

| 申請期限 |

寄附翌年の1月10日必着 |

| 控除方法 |

翌年度分の住民税から控除(減額)

|

| 申請方法 |

以下の2つの方法があります

①寄附した各自治体へ必要書類を送付 |

| オンライン申請 |

サービス導入自治体は申請可能(オンラインワンストップ申請)

|

以下のいずれかに該当する方は、ふるさと納税の有無に関わらず確定申告を行う必要があるため、「ワンストップ特例制度」は利用できません。

- 個人事業主・自営業の方

- 年間の給与収入が2,000万円を超える方

- 給与所得以外の所得合計額が20万円を超える方 (副業の所得、不動産所得など)

- 医療費控除・住宅ローン控除(初年度)を受ける方

- 年末調整が行われなかった方

2.ワンストップ特例制度による控除の仕組み

ワンストップ特例制度を利用した場合、自己負担額の2,000円を除く金額が、ふるさと納税を行った翌年度の住民税から控除されます。

具体的には、翌年の6月から翌々年の5月にかけて支払う住民税が、毎月減額される形で控除が行われます。

この制度では所得税からの控除(還付)はありません。全額が住民税から控除される点が、確定申告との主な違いです。

控除された金額は、毎年5月~6月頃に勤務先から配布される「住民税決定通知書」で確認できます。

3.ワンストップ特例制度の申請方法

ワンストップ特例制度の申請には、以下の2つの方法があります。

①自治体へ必要書類を郵送で送付

寄附先の自治体から送られてくる申請書に必要事項を記入し、本人確認書類のコピーなどと共に、期限までに自治体へ郵送します。

②オンラインワンストップ申請サービス

このサービスを導入している自治体の場合、スマートフォンとマイナンバーカードを使ってオンラインで申請を完結できます。書類の記入や郵送の手間が省け、より手軽に手続きが可能です。

詳しくは以下のサイトよりご確認ください。

- オンラインワンストップ申請サービスのご利用には「マイナンバーカード」が必要です。

確定申告とは

確定申告とは、1年間(1月1日〜12月31日)の所得を計算し、それに対する税金を確定させて税務署に申告・納税する手続きです。

1年間(1月1日〜12月31日)の寄附先が6自治体以上の方、もしくは確定申告が必要な方は「ワンストップ特例制度」が利用できないため、ご自身で確定申告を行い、寄附金控除手続きをする必要があります。

確定申告はワンストップ特例制度とは異なり、寄附した複数の自治体分をまとめて一度に申告できるため、多くの自治体へ寄附している場合に便利です。

以下のいずれかに該当する方は、ふるさと納税の有無に関わらず確定申告を行う必要があります。

- 個人事業主・自営業の方

- 年間の給与収入が2,000万円を超える方

- 給与所得以外の所得合計額が20万円を超える方(副業の所得、不動産所得など)

- 医療費控除・住宅ローン控除(初年度)を受ける方

- 年末調整が行われなかった方

1.確定申告の概要

| 対象者 |

|

|---|---|

| 申請期限 |

寄附翌年の3月15日まで |

| 控除対象 | 住民税 |

|

翌年度分から控除(減額)

|

|

| 所得税 | |

|

その年の所得税から控除(還付)

|

|

| 申請方法 |

主に以下の2つの方法があります ①税務署へ直接申告(窓口・郵送等) |

| オンライン申告 |

e-Taxで申告可能

|

2.確定申告による税金控除の仕組み

ふるさと納税を確定申告で控除した場合、所得税と住民税の両方から控除が適用されます。

所得税からの控除

確定申告を行った約1~2ヶ月後に、指定した銀行口座へ還付金として振り込まれます。

住民税からの控除

所得税で控除しきれなかった分は、寄附した翌年の6月〜翌々年の5月まで、毎月の住民税から控除(減額)されます。

3.確定申告の手続き方法

確定申告は、主に以下の2つの方法で提出できます。

①税務署へ直接申告

作成した申告書を印刷し、必要書類を添付して所轄の税務署窓口に持参するか、郵送で提出します。

②オンライン申告(e-Tax)

スマートフォンやパソコンを使って、国税庁の「確定申告書等作成コーナー」などで申告書を作成し、インターネット(オンライン)を通じて直接税務署へ送信します。

オンライン申告では、マイナンバーカードをお持ちの場合、「マイナポータル連携」を活用することで、より簡単・便利に手続きを行うことができます。

詳細は各ページをご確認ください。

他の控除との併用について

ふるさと納税は、医療費控除や住宅ローン控除など、他の控除と併用することができます。

ただし、他の控除を適用することで、ご自身の課税所得が変動し、ふるさと納税の控除上限額が変わる場合がありますのでご注意ください。

ご自身の控除上限額の正確な計算や、個別の税務に関するご不明な点については、お住まいの市区町村役場や税務署、または税理士にご相談ください。